今年的情人节很应景。在A股,最火的行业板块除了旅游酒店和珠宝首饰外,还有三胎概念。

近期,连跌3年的美吉姆迎来高光时刻,股价暴涨,并且已经抹去2021年的全年跌幅。

在股价大涨的背后,是国家对托育政策的持续利好。那么,被誉为“早教龙头”的美吉姆是否就可以高枕无忧了呢?

01

早教龙头

逆势飞翔

作为三胎的配套政策,早教托育服务近年来一直是国家及地方政府重点扶持的对象,这不新年开工的第二天就开始释放出了大利好。

2月8日,教育部在其官网发布2022年工作要点,指出,实施“十四五”学前教育发展提升行动计划,进一步提升学前教育普及普惠水平,完善普惠性资源布局规划。

紧接着2月9日,北京印发《关于优化生育政策促进人口长期均衡发展的实施方案》的通知,当中提到,大力发展普惠托育服务,充分发挥政府投资放大作用,积极参与国家普惠托育专项行动,加大普惠托育机构财政支持力度,引导社会力量参与普惠托育服务。

利好政策的加持,使得相关A股上市公司在逆势下被连续拉升。而涨幅最大的当属美吉姆,在最近的7个交易日收获5个涨停板,累计涨幅达62.25%。2021年,美吉姆收跌29.66%.

伴随着股价的上涨,公司的总市值也是水涨船高。截至2022年2月14日,美吉姆的总市值已经达到47.36亿。据东方财富教育行业板块(22只相关股票)市值排名来看,美吉姆已经升至第四位,第一的依旧是中公教育,市值408.3亿。

据悉,美吉姆音译自MyGym,和金宝贝一样亦由美国授权引入,2018年美吉姆中国并购入A股上市公司三垒股份,2019年完成股票名称变更。

2021年度半年报显示,美吉姆主营业务分为早期素质教育、青少年留学语言培训两大领域。

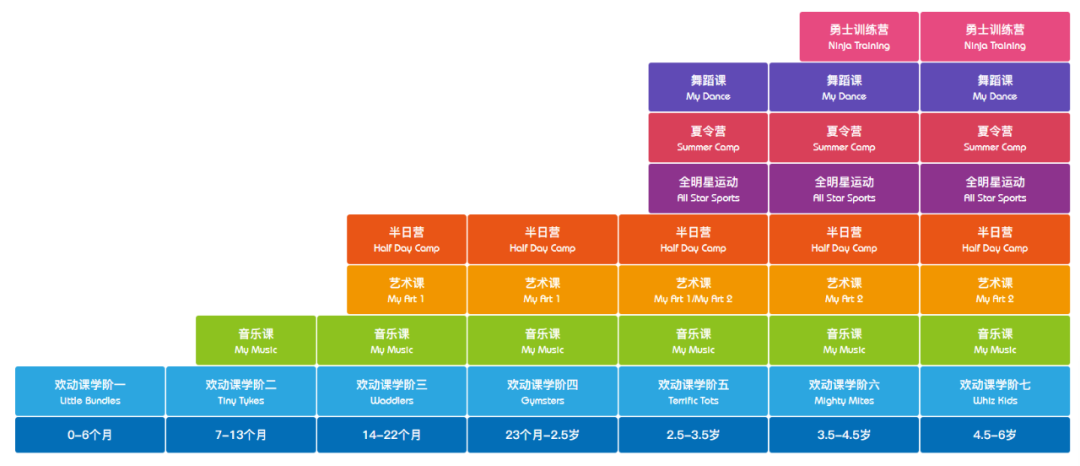

在儿童早期素质教育领域,通过早教品牌“美吉姆”开展早教中心的直接经营和特许经营业务,搭建了适合0至3岁儿童的体育欢动、音乐欣赏与体验、艺术欣赏与实践三大主干课程,并开发了系列主题的素质课。

(截图来源于美吉姆官网)

另外,本着为更多中国家庭提供高品质儿童早期教育服务的发展理念,美吉姆于2019年推出针对三线及以下级别城市、城镇的早期素质教育品牌“小吉姆”,与主品牌“美吉姆”区别定位、错位发展。

商业模式上,美吉姆采取直营和加盟并重的模式,主要收入和盈利来自于向加盟商收取的加盟费、权益金、技术与系统服务费、产品销售收入以及直营中心的经营收入。官网显示,美吉姆已经进驻38个国家和地区,共开设近800家儿童早期素质教育中心。

截至2021年6月30日,美吉姆的早教服务营收1.652亿元,占总收入的94.48%。

02

各方努力下

压力似乎减轻了

股市里有句名言:当潮水退去了,才知道谁在裸泳。也就是说没有基本面做支撑的涨幅,终将是从哪里来就要回哪里去。

那美吉姆的业绩是否能支撑它的涨幅呢?

1月29日,美吉姆发布的业绩预告显示,该公司预计2021年实现营业收入为3亿元至3.50亿元,相较去年有所下滑;归属于上市公司股东的净利润为亏损1.50亿元至1.95亿元,上年同期为亏损4.78亿元,同比预计减亏59.22%至68.63%。扣除非经常性损益后的净利润为亏损4.8亿元至6.0亿元,上年同期亏损5.27亿元。

虽相较上年度亏损幅度有所收窄,但仍存较大亏损。

不过,从业绩预告来看,美吉姆的基本面确实有转好的迹象。

公告还显示,业绩变动的主要原因是,公司在年末对出现减值迹象的子公司进行商誉及无形资产减值测试。公司通过70%控股子公司启星未来收购天津美杰姆100%股权所形成的商誉及无形资产存在减值迹象,经初步减值测试,对天津美杰姆商誉相关资产组及无形资产减值准备合计约为7-8亿元。

同时,报告期内,归属于上市公司股东的非经常性损益预计为4-4.5亿元。主要为2018年上市公司以70%控股子公司启星未来收购天津美杰姆100%股权的重大资产重组相关业绩承诺对应的业绩补偿,影响归属于上市公司股东的税后非经常性损益金额预计为3.7亿元至4.2亿元。

此前美吉姆发布的2021年半年报显示,经审计,收购资产天津美杰姆2020年度合并财务报表中归属于母公司所有者净利润为9741.03万元,扣除非经常性损益后归属于母公司股东的净利润为9703.95万元,未实现2020年当年的业绩承诺。

与此同时,2018年至2020年,天津美杰姆分别实现扣除非经常损益后利润1.91亿元、2.38亿元和 9703.95万元,累计实际扣除非经常性损益后归属于母公司股东的净利润5.26亿元,未实现当初的业绩承诺。

值得注意的是,2021年4月23日,美吉姆召开的第五届董事会第三十七次会议及2021年5月18日召开的2020年年度股东大会,审议通过了《关于重大资产重组标的业绩承诺实现情况暨进行部分业绩承诺调整的议案》及《关于同意签署的议案》,鉴于天津美杰姆从事的业务在2020年受到新冠肺炎疫情较为严重的不利影响,为促进稳健经营和可持续发展,提升2021年业绩,基于《证监会有关部门负责人就上市公司并购重组中标的资产受疫情影响相关问题答记者问》的指导意见,美吉姆及天津美杰姆对部分业绩承诺进行调整,将原协议项下2020年度业绩承诺期顺延至2021年,即原协议项下的业绩承诺期由2018年、2019年及2020年三个会计年度变更为2018年、2019年及2021年三个会计年度。

2021年度承诺利润拟定为3.01亿元。各年度承诺净利润数依次为1.80亿元、2.38亿元、3.01亿元,承诺净利润总额为7.19亿元。美吉姆与交易对方基于天津美杰姆早教培训业务受到疫情影响的情况签订了《补充协议六》,对《收购协议》及其补充协议进行适当调整。

同时,2021年5月10日,美吉姆还发布了《关于收到重大资产重组交易对方承诺函的公告》,公告内容指出,公司收到重大资产重组交易对方霍晓馨(HELEN HUO LUO)、刘俊君、刘祎、王琰、王沈北出具的《承诺函》:“作为本次交易的交易对方及《收购协议》《补充协议》的签署方,现不可撤销及变更地承诺如下:由于本次交易完成过程中标的公司的经营情况与预期发生变化,在上市公司延长业绩对赌期限获得批准的前提下,本人同意且将积极促使其他交易对方同意将本次收购的标的总价款调减人民币肆亿元整(调减后本次交易的交易总价为29亿元人民币),此次调减金额从启星未来尚未支付的人民币95,325万元交易价款中进行扣减,即尚未支付的交易价款为人民币相应调减为55,325万元。”

在各方的努力配合下,美吉姆的压力好像也在减轻。

03

高买低卖

谜一般的操作

美吉姆的第二大业务是在青少年留学服务领域,主要以“楷德教育”为主体开展相关业务,提供留学咨询服务及包括SSAT、托福等留学相关语言培训。客户群涉及高中生、初中生和小学高年级学生,覆盖优质公立学校、私立学校和国际学校学生。据2021年度中期报告显示,其留学培训业务收入965.2万元,仅占总收入的5.52%。

或受外部因素的影响,楷德教育自2019年完成业绩对赌后就开始变脸。2020年,楷德教育实现营业收入4635万元,净利润仅为828万元,同比下滑72.89%。2021年的前8个月,实现营业收入1712万元,净亏损136万元,业绩出现断崖式下跌。

对于上市公司来说,养一个不能生蛋的鸡就是个负担,所以请走也是早晚的事。

12月3日,美吉姆审议通过了《关于出售北京楷德教育咨询有限公司100%股权暨关联交易的议案》。公告显示,为优化产业结构,降低上市公司合规风险,公司拟将持有的楷德教育100%的股权转让给湖州唐文企业管理咨询有限公司,转让价格为1500万元整。

谁能想到,这可是美吉姆在2017年花了3亿元重金收购的企业。5年时间过去,如今的转让价格只有当初收购价的5%。

这场谜一般的操作,也成为了资本市场的一段佳话。不过切割了留学业务,美吉姆的业务反而更聚焦了。

临近两会,市场对三胎政策预期越来越强烈,作为A股市场仅有的儿童早教品牌,美吉姆似乎还能再“美”一阵子。