今日两支科创板标的申购,精析如下:

(1)景业智能(保荐人:中信证券)

公司主要从事特种机器人及智能装备的研发、生产及销售,主要产品包括核工业系列机器人、核工业智能装备、非核专用智能装备等,产品主要应用于核工业、新能源电池及医药大健康等领域。。

逻辑解析:

①看估值:景业智能本次公开发行股票数量为2,060万股,发行后总股本8,240万股,本次发行价格33.89元/股,对应标的公司上市总市值27.93亿,对应发行人2020年扣非后归属于母公司股东的净利润摊薄后市盈率为59.63倍,主营业务及经营模式与发行人相近的可比上市公司估值水平具体如下:

高于同行业可比公司2020年平均静态市盈率,2021年业绩表现如下:

估值水平有显著提升,发行人2021年扣除非经常性损益前后孰低的摊薄后市盈率为41.94倍,仍高于中证指数有限公司发布的行业最近一个月平均静态市盈率。

②基本面:

公司为国内核工业机器人及智能装备领域的重要供应商,相关产品已被国家核工业重大专项成功采用,主要客户为中核集团、航天科技集团、航天科工集团等大型央企的下属企业和科研院所。同时,公司还为新能源电池、医药大健康、国防军工、职业教育等行业客户提供智能制造装备及解决方案。

公司预计2022年1-3月营业收入约为3,500.00万元至3,800.00万元,同比增长约为580.04%至638.33%,预计实现归属于母公司股东的净利润约为0万元至200.00万元,同比增长约为100.00%至127.40%,预计实现扣除非经常性损益后归属于母公司股东的净利润约为-50万元至150.00万元,同比增长约为93.85%至118.44%,与上年同期相比,公司2022年1-3月净利润将实现扭亏为盈。2022年一季度的经营状况将继续保持增长趋势。

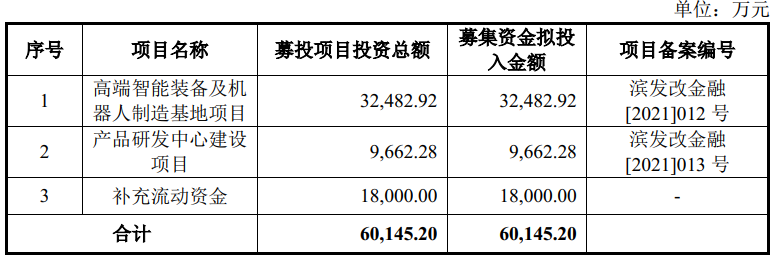

③看募投:

发行人本次募投项目预计使用募集资金为60,145.20万元。按本次发行价格33.89元/股和2,060.00万股的新股发行数量计算,预计发行人募集资金总额为69,813.40万元,扣除发行费用7,785.69万元(不含增值税),预计募集资金净额约为62,027.71万元。拟投资于:

本次募集资金投资项目与公司现有业务关系密切,是从公司战略角度出发,对现有业务进行的产业化扩展和对现有研发能力的升级。本次募集资金所投资的领域,是核工业与先进制造技术的深度融合、核工业关键技术装备产业升级的领域。

综上,公司所处行业景气度尚可,但估值高于行业及可比公司,短期行业估值下杀,存在一定破发概率。

(2)禾川科技(保荐人:中金公司)

禾川科技是一家技术驱动的工业自动化控制核心部件及整体解决方案提供商,主要从事工业自动化产品的研发、生产、销售及应用集成。公司自设立起即以成为最具价值的工业自动化核心部件及方案提供商为使命,秉承创新、诚信、服务的核心价值观,通过核心技术及核心部件自主研发、国产产业链自主整合、优质终端客户自主开拓,力争成为一家在技术和产品领域具有全球竞争力的工业自动化企业,助力中国制造业的转型升级。

逻辑解析:

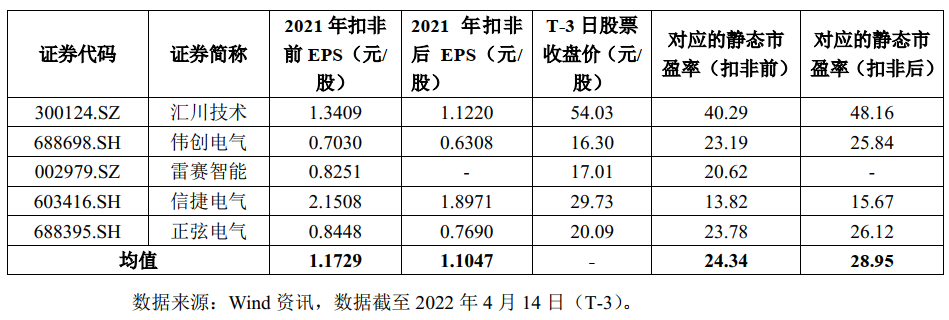

①看估值:禾川科技本次公开发行股票数量为3,776万股,发行后总股本15,101.3668万股,本次发行价格23.66元/股,对应标的公司上市总市值35.73亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为36.02倍,业务及经营模式与发行人相近的上市公司市盈率水平具体情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平。

②基本面:

禾川科技的主要产品包括伺服系统、PLC等,覆盖了工业自动化领域的控制层、驱动层和执行传感层,并在近年沿产业链上下游不断延伸,涉足上游的工控芯片、传感器和下游的高端精密数控机床等领域。其中,伺服系统作为公司的核心产品,搭载自主研发的编码器,在定位精度、速度控制、额定转矩等核心性能指标上均具有较强竞争力,在国内品牌厂商中保持优势地位,2020年公司通用伺服系统的市场占有率约为3%,国产品牌中位列第二。同时,公司近年还加大了在工控芯片领域的布局,自主研发设计的驱动控制一体化SIP芯片集成了主控MCU、存储、运动控制算法和工业实时以太网IP,目前已实现对外销售。

禾川科技秉承高性能、高可靠性、高性价比、高规格工业设计的产品开发理念,全方位研究核心技术,不断完善各类产品,以持续增强核心竞争力。截至2022年3月16日,公司共拥有19项发明专利、82项实用新型专利、67项外观设计专利、80项软件著作权、9项集成电路布图设计专有权,全面覆盖数百种型号的工业自动化控制核心部件。同时,公司还是国内工业自动化厂商中较早实现编码器自主研发生产的企业,独立研发的高速高精度磁编码器项目为浙江省重大科技专项重点工业项目。报告期各期,公司研发投入分别为4,546.99万元、6,740.71万元和8,700.13万元,分别占当期营业收入的14.53%、12.39%和11.58%,截至2021年12月31日,公司共有研发人员316人,占员工总数的22.80%。

禾川科技将行业前沿技术、对工业自动化市场的深刻理解以及先进的管理体系融入到公司的产品及服务中,产品目前已广泛应用于3C电子、光伏、锂电池、包装、纺织、物流、机器人、木工、激光等行业,并覆盖了工业富联、宁德时代、顺丰控股、三通一达、隆基股份、捷佳伟创、先导智能、蓝思科技、埃夫特等多家行业龙头企业。同时,公司还拥有100多人的技术服务团队,可以就近为客户提供优质的贴身技术服务,为客户创造更多价值,客户对公司品牌的忠诚度较高,使得公司报告期内的市场占有率不断提升。

③看募投:

发行人本次募投项目预计使用募集资金80,124.51万元。按本次发行价格23.66元/股和3,776.0000万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为89,340.16万元,扣除预计约8,690.09万元(不含税)的发行费用后,预计募集资金净额约80,650.07万元。本次募集资金计划拟投资于以下项目:

数字化工厂项目将通过购置先进的数字化、智能化制造设备,建设智能、高效的生产线,对伺服驱动、伺服电机、PLC、HMI、低压变频器等产品进行产能扩产建设,突破现有产能瓶颈,充分满足下游客户的市场需求,进一步提升公司在工业自动化控制领域中的市场影响力和市场份额;

杭州研究院项目将通过建设研发大楼,购置先进研发、检测、试验等软硬件设备,吸引行业内高端技术人才,完善公司研发技术中心设备配置,改善研发环境,提升公司核心技术和创新能力,对工业自动化控制领域前瞻性技术进行研究开发,强化公司的核心技术优势,持续进行新产品开发,丰富公司产品结构。

营销服务网络建设项目将在深圳、佛山、苏州、杭州、济南建设5个区域营销服务中心,并在广州、东莞、中山等城市建设33个办事处,拟建立和升级全国营销中心—区域营销服务中心—办事处的三级营销服务网络架构,并开展展会、技术交流会、全国年会等市场推广建设活动。

本次募集资金投资项目均围绕公司现有主营业务进行,投产后将进一步扩大主营业务的生产规模,优化公司的产品结构,提升产品技术含量,增强公司的市场竞争力及抗风险能力。

综上,公司所处行业景气度尚可,但估值明显高于行业及可比公司,短期行业估值下杀,存在一定破发概率。

结论:今日两支标的估值均较高,参与意义不大,稳健投资者建议观望。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。